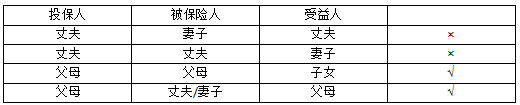

保险作为一种财富管理工具,如果保险架构设计合理得当,可以合法保障自己和亲人的利益。在实践中,不少人在购买保险时会把投保人和被保险人设置成自己或配偶。然而,对于有债务、婚变等风险的人群来说,以自己或配偶的名义投保,未必能达到风险隔离的目的。

案例分析

王总是一位民营企业家,经营一家安装公司。由于该公司债务风险较高,王先生便以王太太的名义投保了一份年金保险,被保险人为王先生,受益人为王先生的儿子。其后,王先生因借款纠纷被列为被告。王先生担心以太太名义投保的保单会被法院强制执行还债。

法律分析

保单的现金价值是指投保人退保或保险公司解除保险合同时,由保险公司向投保人退还的那部分金额。保险的现金价值和保险金不是一回事,现金价值属于投保人的财产权益。

在上述的案例中,王太太作为投保人,其名下的保单现金价值会否被执行,关键要看两个因素:一是王总的债务是否为夫妻的共同债务,二是王太太名下保单的现金价值是否为夫妻的共同财产。

首先,如何确定债务是否为夫妻共同债务,《民法典》第一千零六十四条作了具体的规定,总结如下:

(1)夫妻双方是否有关于债务形成的合意。如是否共同签订合同,或是否对于债务的形成事前明知、事后追认;

(2)夫妻双方是否共同受益。如一方以个人的名义为家庭日常生活需要所负的债务,属于夫妻共同债务。或者一方以个人名义所负债务虽然超过了家庭日常生活所需,但如果债权人能够证明该债务用于夫妻共同生活、共同生产经营或基于夫妻双方的共同意愿的,该债务也属于夫妻共同债务。如企业家对外以个人名义为公司担保所负的债务,债权人能够证明配偶因此受益的,该笔债务则属于夫妻共同债务。

如果王总的债务被认定为夫妻共同债务,那么王太太也属于共同债务人,需要和王先生一起还债,那么王太太名下的资产包括保单的现金价值有可能会被法院执行还债。

如果王先生的债务属于个人债务,且王太太名下保单的现金价值属于夫妻共同财产,那么王先生对现金价值的一半或是婚后用夫妻共同财产缴纳的保费所对应部分的现金价值享有财产权。理论上,这一部分的现金价值也可能会被法院执行还债。相反,如果王太太能够证明保单的现金价值属于王太太的个人资产(如以个人资产缴纳保费),那么保单就不会被法院执行。

法律建议

从以上案例可知,如果投保人、被保险人都是自己或配偶,且保单的现金价值、保单红利属于夫妻共同财产的,当任何一方产生债务时,都可能会导致保单被执行还债的后果。因此,从保护个人、家庭资产,隔离风险的角度出发,我们并不建议债务风险较高的人群或其配偶作为投保人和被保险人。

相比之下,如果父母的债务、人身、婚变等风险较小,可以考虑将父母作为保险人和被保险人。如此一来,当成年子女发生债务、婚变等危机时,由于父母投保的保单现金价值、红利等属于父母的资产,而父母资产并不需要对子女所负债务承担责任,由此便可以达到子女债务与家庭资产相隔离的目的。

当然,如何设计科学、合理的保险架构,还需要结合保险产品类型、客户自身情况、需求等多种因素进行综合判断。如有需要,可咨询专业保险代理人、律师等。若您对与保险有关的法律问题感兴趣,欢迎联系我们。

相关条文

《中华人民共和国民法典》第一千零六十四条

夫妻双方共同签名或者夫妻一方事后追认等共同意思表示所负的债务,以及夫妻一方在婚姻关系存续期间以个人名义为家庭日常生活需要所负的债务,属于夫妻共同债务。

夫妻一方在婚姻关系存续期间以个人名义超出家庭日常生活需要所负的债务,不属于夫妻共同债务;但是,债权人能够证明该债务用于夫妻共同生活、共同生产经营或者基于夫妻双方共同意思表示的除外。

纪思晴

广东诺臣律师事务所实习人员

嘉猷律师团队成员

毕业于广东外语外贸大学民商法专业,法学学士,本科毕业前已通过法律职业资格考试。毕业后进入世界500强企业广药集团旗下全资子公司任风控员,熟悉企业运营管理、风险把控相关法律法规及法律实务。

供 稿 | 嘉猷律师团队

排 版 | 董丽娜

核 稿 | 苏慧英

审 定 | 周华章