国家税务总局2021年10月12日印发《关于进一步深化税务领域“放管服”改革 培育和激发市场主体活力若干措施的通知》(税总征科发〔2021〕69号),简称“69号文”。

在69号文中提及“加强股权激励个人所得税管理”的问题。69号文规定:“加强股权激励个人所得税管理。严格执行个人所得税有关政策,实施股权激励的企业应当在决定实施股权激励的次月15日内,向主管税务机关报送《股权激励情况报告表》,并按照《财政部国家税务总局关于个人股票期权所得征收个人所得税问题的通知》(财税〔2005〕35号)、《财政部国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号)等现行规定向主管税务机关报送相关资料。股权激励计划已实施但尚未执行完毕的,于2021年底前向主管税务机关补充报送《股权激励情况报告表》和相关资料。境内企业以境外企业股权为标的对员工进行股权激励的,应当按照工资、薪金所得扣缴个人所得税,并执行上述规定。”

企业实施股权激励,按照新的规定,企业和员工到底要交哪些税?

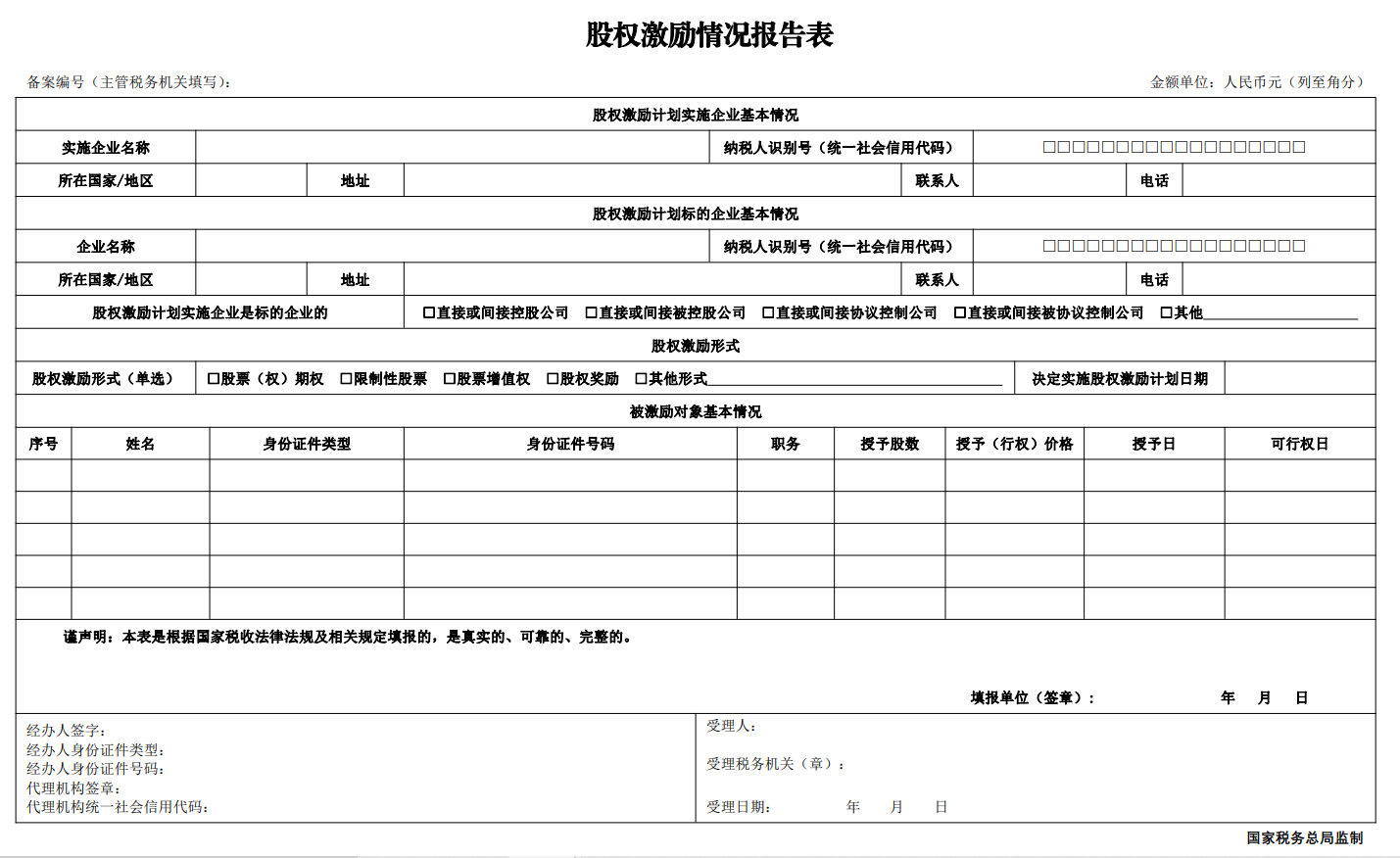

根据69号文的规定,企业如果决定实施股权激励方案的,应当在次月的15日内报送《股权激励情况报告表》;股权激励计划已在实施但是没有实施完毕的,需要在2021年的年底之前向主管税务机关补充报送《股权激励情况报告表》。

根据《股权激励情况报告表》的内容显示,报送信息包括了企业基本信息、股权激励形式、被激励的对象三大部分,其中需要关注的是被激励对象信息栏中的“授予(行权)价格”以及“可行权日”两部分。“可行权日”意味着员工可以在当天出资行权以获得股权,同时行权日也涉及需要交税的问题。

员工行权交税的税率是多少?

根据《财政部、国家税务总局关于个人股票期权所得征收个人所得税问题的通知》规定:“员工行权时,其从企业取得股票的实际购买价(施权价)低于购买日公平市场价(指该股票当日的收盘价,下同)的差额,是因员工在企业的表现和业绩情况而取得的与任职、受雇有关的所得,应按‘工资、薪金所得’适用的规定计算缴纳个人所得税。”

根据《个人所得税法》第三条规定,工资、薪金所得的适用税率为3%-45%。

律师建议

律师建议公司可以在股权激励计划设计时,将可行权日延后至公司上市准备期间而不应过早让员工行权。公司在初创或发展期间要求员工出资行权,往往因为公司价值不高、对公司未来发展信心不足或需要交税等原因而会遭到员工的拒绝。而作为公司一方,提早让员工行权除了需要为员工办理代扣代缴个人所得税工作外,还需要花费时间和精力办理工商登记等一系列手续。在股改、上市准备期内行权,可以节省公司的流程减少成本,员工在行权时也会更配合且更容易接受交税等成本费用的支出。

除了给实股的股权激励外,不少企业会制定非实股的股权激励方案(例如虚拟股份制、分红制等)的员工激励方案计划。公司与员工均应当做好税费成本支出评估。

张扬 | 广东诺臣律师事务所高级合伙人

广东诺臣律师事务所监事、劳动法律事务部主任、公司法律事务部副主任。

广州市律师协会企业法律顾问专业委员会副主任。

执业至今,为上百家企业提供法律顾问服务(如南方都市报社及其关联公司、珠江经济广播电台、南方航空、广州公交集团客轮有限公司、广州国际企业孵化器、时代商业、美国GLC建筑设计、日本明治、台湾忆霖食品、香港楼上集团、香港翠华集团等)。

目前还是第二届广州市中小企业法律服务专家团成员、广州市司法局调解专家库专家、广州市检察院人民监督员。

已出版著作:《劳动用工完全法律指南》,2013年中国法制出版社出版。《企业常见法律问题及风险防范:管理者身边的法律顾问》,2014年中国法制出版社出版,2017年中国法制出版社增订二版,2019年中国法制出版社增订三版。《婚姻法律攻防战:律师告诉你离婚纠纷的60个秘密》,2017年中国法制出版社出版。《HR高效解决方案:法律风险防范与证据指引》,2019年中国法制出版社出版。《青少年法律知识实用问答(全国“八五普法”教材系列丛书)》,2021年中国法制出版社出版。

供 稿 | 毛 洁

排 版 | 董丽娜

核 稿 | 苏慧英

审 定 | 张 扬