目录

一、土地使用权租赁模式下的交易

二、物业租赁模式下的交易

三、两种交易架构的比较

四、拟定交易合同时应注意的事项

一、土地使用权租赁模式下的交易

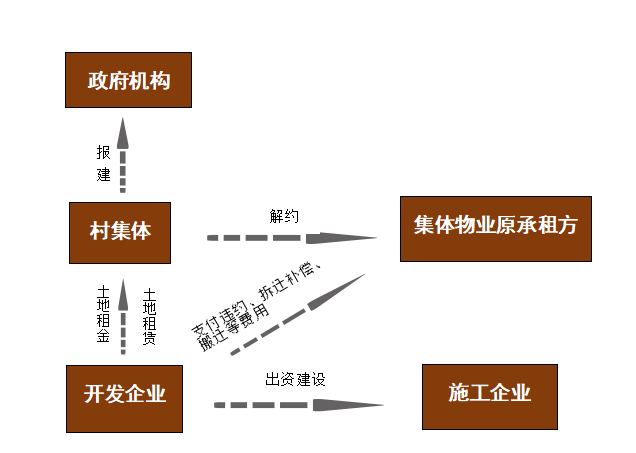

广州市税务局2021年发布的《广州市城市更新税收指引(2021年版)》中针对村级工业园的转型改造设定的场景为“在政府规划和产业定位引导下,村集体经济组织收回原用地者承租的土地使用权,解除集体物业承租方的租赁合同。村集体经济组织通过公开方式引入社会资本(改造企业),租赁其集体土地,改造企业以村集体经济组织名建设物业,按照改造方案进行开发、运营管理,实现村级工业园、物流园、专业批发市场转型升级。租赁期限满后,改造企业将物业移回给村集体经济组织。”

该交易架构(A)的安排如下:

二、物业租赁模式下的交易

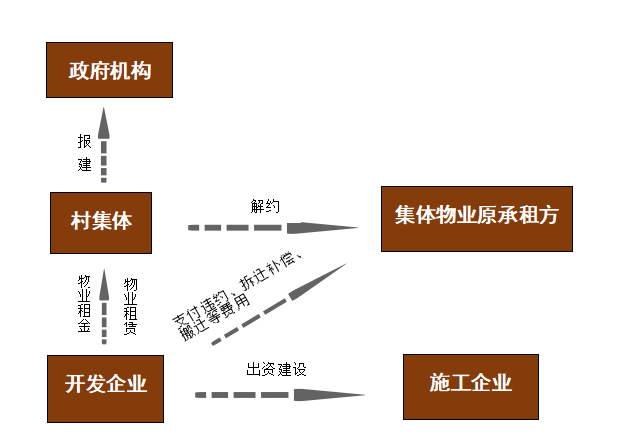

实践中,交易的场景会存在不同的情形。譬如,“在政府规划和产业定位引导下,村集体经济组织收回原用地者承租的土地使用权,解除集体物业承租方的租赁合同。村集体经济组织通过公开方式引入社会资本(改造企业),村集体经济组织提供土地,改造企业以村集体经济组织名建设物业,按照改造方案进行开发、运营管理,实现村级工业园、物流园、专业批发市场转型,并按最终实际竣工的物业面积及约定租金标准逐期支付租金。租赁期限满后,改造企业将物业移回给村集体经济组织。”

该交易架构(B)的安排如下:

三、两种交易架构的比较

两种交易架构的区别:A方案是双方以土地作为租赁物并约定租金,不考虑后续合作企业建成物业的市场租金水平。B方案是以最终建成物业作为村集体经济组织收取租金的基础,双方在合同签订时仅约定每平方米的租金标准,不同用途物业的租金标准作不同的约定,该租金标准参照同地段同类型的物业进行约定,并低于市场的标准,以作为合作企业无偿建造物业的补偿。

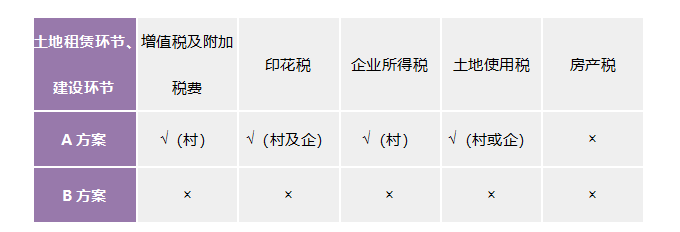

两种交易架构中税收差异:A、B两种方案比较,在拆迁补偿环节、物业收回环节的税赋相同。在土地租赁环节、物业建设运营环节会产生税赋的差异。主要在以下方面:

1、土地租赁环节、建设环节中,A方案中村集体经济组织可获得土地使用权的租金收入,应缴纳增值税及附加税费、印花税、企业所得税。B方案中,因物业未建成,村集体经济组织无法收取租金收入,因此,不产生税赋。无论是A方案还是B方案,(广州市税务局发布的《广州市城市更新税收指引(2021年版)》笔者认为说明的不够详细)

图示:

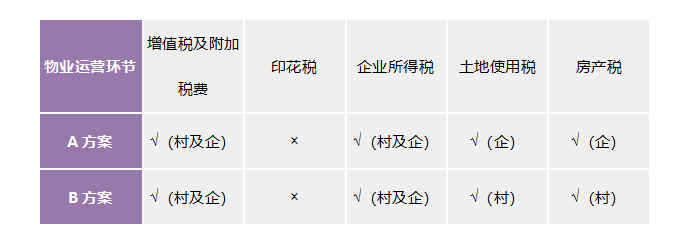

2、在物业运营环节,在A方案中村集体经济组织可获得土地使用权的租金收入,应缴纳增值税及附加税费、企业所得税;合作企业获得物业租金收入或将物业用于自用,应缴纳增值税及附加税费、房产税、土地使用税、企业所得税;在B方案中村集体经济组织获得物业的租金收入,应缴纳增值税及附加税费、房产税、土地使用税、企业所得税;合作企业需缴纳增值税及附加税费、企业所得税。A、B两方案的区别在于是合作企业是获得物业的使用权是无租使用还是付租使用,是否是转租。产生差异的原因在于房产税依据《中华人民共和国房产税暂行条例》第二条规定,房产税由产权所有人缴纳。产权属于全民所有的,由经营单位缴纳。产权属于出典的,由承典人缴纳。产权所有人、承典人不在房产所在地的,或者产权未确定及租典纠纷未解决的,由房产代管人或者使用人缴纳。A方案中,物业建成后,合作企业无租使用房产,根据《财政部 国家税务总局关于房产税、城镇土地使用税有关问题的通知》(财税[2009]128号)第一条规定,无租使用其他单位房产的单位和个人,依照房产余值代缴房产税。因此,合作企业自用物业的,从价计征房产税;合作企业将物业出租的,从租计征房产税。B方案中,物业建成后,根据实际建成物业的建筑面积,依据村企双方约定的租金标准,由村集体经济组织向合作企业收取物业的租金,该情形下,村集体经济组织既是房产所有权人又是获得租金收入的出租人,因此应缴纳房产税。合作企业按合同约定的租金标准向出租人缴纳租金,是承租人,当再次将物业出租时,属于转租行为。因此,根据《广东省税务局关于转租房产的租金收入不征房产税的问题》(粤税发[1990]432号])规定,根据房产税《条例》的规定,“房产税由产权人缴纳”的精神,对单位和个人将租用的房产再转租所取得的租金收入不征房产税。合作企业运营中的转租收入不用缴纳房产税。

图示:

四、拟定交易合同时应注意的事项

1、在项目情况简述时,必须明确是否是经县级以上政府部门批准的更新改造项目,要求提供符合政策性搬迁规定必须获得的县级以上政府机构批复的项目更新改造批文、公告等。

2、合同中明确计租的标的物是土地使用权还是建成后的物业,物业中各种用途房屋的租金标准。

3、明确合同价格条款,“营改增”后,应明确约定合同交易价格是否包含税金(含税价格或不含税价格),发票的类型、税率,遇上税率变动时如何处理,发票的类型、税率避免后期产生争议。

4、明确双方的有关税务信息,合同中,应当就纳税主体信息、应税行为种类及范围、适用税率等内容进行详细约定,确保合同主体信息与发票记载信息一致,同时明确不同种类应税行为的范围及适用税率,从而避免履约过程中产生争议。

5、明确双方纳税主体信息,应当在合同中明确双方的基本信息、纳税主体身份及计税方式,并约定任何一方纳税主体身份发生变更应及时通知对方。

6、明确开票的义务及具体的开票详细要求,如开具和送达的时间,发票遗失、认证期、记载项目变更等情形及处理的措施,履约过程中发生争议的处理方式,罚则等,并区分是先付款后开票还是先开票后付款,对于先开票后付款的应特别约定收取票据的一方收到票并认证完毕的不视为已经履行付款义务。

7、明确物业移交给村集体的时间及移交方式,并约定在一方在履约不能时的处理方法,如提前收回物业,是否作价补偿。

8、明确违约情形及其责任条款,需具体约定构成严重违约的情形及其处理办法,避免以履约过程中产生争议,也预防给将来行使合同解除权造成不利影响。

具体的合同条款及财务处理可咨询“城更一线”团队律师及税务师,我们将为您提供城市更新改造项目专业、高效的服务。

供 稿 | 城更一线®律师团

排 版 | 董丽娜

核 稿 | 苏慧英

审 定 | 黄家章